مقدمة بسيطة لنظرية المحفظة الحديثة

نظرة رياضية على: "ماتحطش كل البيض في سلة واحدة"

على الأرجح جدتك قالتلك:

"ماتحطش كل البيض في سلة واحدة."

كانت بتبان نصيحة كويسة، بس هل فعلاً هتبني استراتيجية استثمار على مثل شعبي؟

ممكن تقول: "طيب، ليه أقسم فلوسي على أسهم مختلفة؟ واضح إن أسهم التفاح بتطير، ليه ما أحطش كل فلوسي فيها؟"

الإجابة مش بسيطة - عشان تفهمها، لازم تفكر من حيث حاجتين: المخاطر (Risk) والعوائد (Returns).

المشكلة: بنركز على العوائد بس!

تخيل معايا إنك بصيت على سهم معين:

"السنة اللي فاتت السهم ده طلع 10%. جميل! يعني لو حطيت 1000 جنيه، هاخد 1100 جنيه!"

بس استنى... فيه حاجة ناقصة!

السؤال المهم: قد إيه إنت متأكد إن السهم ده هيفضل يطلع 10% كل سنة؟

- هل ممكن السنة الجاية يطلع **15%**؟ ✅

- هل ممكن ينزل -5% (خسارة)؟ ⚠️

- هل ممكن يطير **30%**؟ ✅

- هل ممكن ينهار **-20%**؟ ⚠️

مستوى عدم اليقين ده (قد إيه النتيجة ممكن تتغير) - ده اللي بنسميه مخاطرة (Risk)!

يلا نعرّف المخاطرة والعائد بوضوح

في البوست ده، نظرية المحفظة الحديثة (Modern Portfolio Theory - MPT) هتتشرح بمعادلة بسيطة لتحليل المخاطر والعوائد، وهتوضح رياضياً ليه التنويع (Diversification) يقدر يقلل مخاطر الاستثمار.

فهم ده بيساعدك تاخد قرارات مالية أذكى - مش بس في الاستثمار، ده في حياتك بشكل عام!

يلا نبدأ بمثال عملي

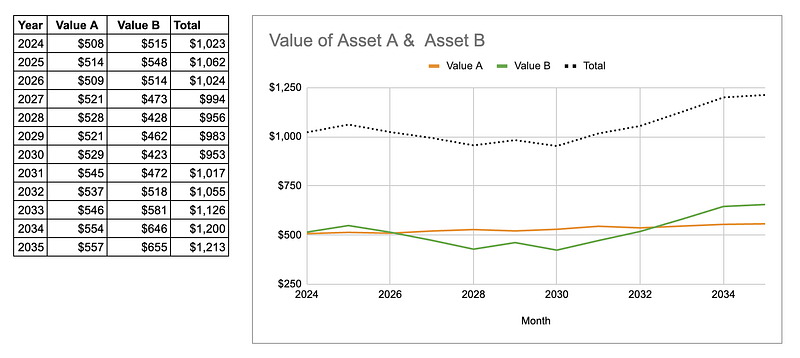

عندك 1000 دولار:

- 500 دولار → أصل أ (سهم شركة معينة)

- 500 دولار → أصل ب (سهم شركة تانية)

بعد 5 سنين:

- الـ 500 دولار في الأصل أ → بقت 521 دولار (كسب 21 دولار) ✅

- الـ 500 دولار في الأصل ب → بقت 463 دولار (خسارة 37 دولار) ❌

ممكن تقول: "يبقى الأصل أ أحسن!"

استنى... شوف بعد 10 سنين:

- الـ 500 دولار في الأصل أ → بقت 554 دولار (كسب 54 دولار)

- الـ 500 دولار في الأصل ب → بقت 646 دولار (كسب 146 دولار!) 🎉

المفاجأة: الأصل ب اللي كان خسران في البداية، فاق الأصل أ على المدى الطويل!

إزاي نقيس قد إيه أصل مربح؟ (العائد - Return)

المعادلة:

العائد = (القيمة النهائية - القيمة الأولية) ÷ القيمة الأولية

حسابات الأصل أ:

- بعد 5 سنين: (521 - 500) ÷ 500 = 4.2% ✅

- بعد 10 سنين: (554 - 500) ÷ 500 = 10.8% ✅

حسابات الأصل ب:

- بعد 5 سنين: (463 - 500) ÷ 500 = -7.4% (خسارة!) ❌

- بعد 10 سنين: (646 - 500) ÷ 500 = 29.2% (مكسب كبير!) 🚀

إزاي نقيس قد إيه أصل محفوف بالمخاطر؟ (المخاطرة - Risk)

لاحظ حاجة مهمة:

- الأصل أ: قيمته ما نزلتش تحت الـ 500 دولار الأصليين أبداً - استقرار ✅

- الأصل ب: قيمته نزلت وطلعت كتير - في سنين نزل تحت 500 - تقلب ⚠️

الأصل أ = أقل مخاطرة (لكن عائد أقل) الأصل ب = أكتر مخاطرة (لكن عائد أكبر)

إزاي نقيس التقلب ده بدقة؟

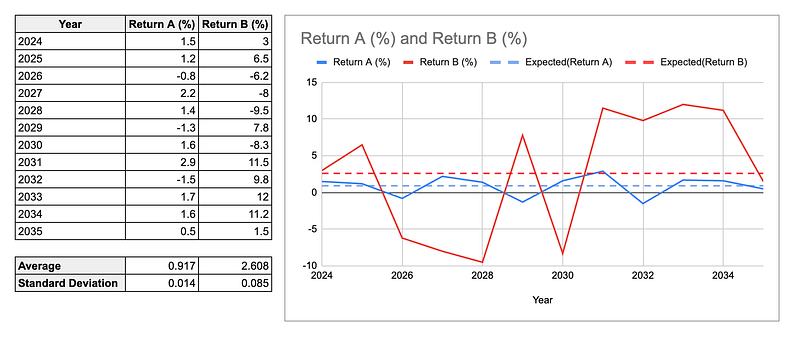

نرسم العوائد السنوية (كل سنة كسبت أو خسرت قد إيه):

الخطوط المنقطة = المتوسط (متوسط العائد على مدار كل السنين)

القيمة المتوقعة (Expected Value):

- الأصل أ: 0.9% (كل سنة في المتوسط بتكسب أقل من 1%)

- الأصل ب: 2.6% (كل سنة في المتوسط بتكسب حوالي 2.6%)

لكن... الأصل ب بيتقلب أكتر!

الانحراف المعياري (Standard Deviation) - بيقيس قد إيه العوائد بتبعد عن المتوسط:

- الأصل أ: 0.014 (تقلب قليل - الخط الأزرق فاضل ثابت تقريباً)

- الأصل ب: 0.085 (تقلب كبير - الخط الأحمر بيتأرجح بشدة!)

الخلاصة:

- الأصل أ: عائد قليل (0.9%)، لكن مخاطر قليلة (0.014) - آمن ومستقر

- الأصل ب: عائد عالي (2.6%)، لكن مخاطر عالية (0.085) - مربح لكن متقلب

في عالم مثالي: كنا عايزين أصول عوائدها عالية ومخاطرها منخفضة - لكن ده نادر! في الغالب: عائد أكبر = مخاطر أكبر.

السحر: إزاي ندمج الأصول عشان نقلل المخاطر الإجمالية؟

تخيل معايا عندك سهمين منفصلين، كل واحد:

- القيمة المتوقعة: 10%

- الانحراف المعياري (المخاطر): 50%

import numpy as np

stock_1 = np.random.normal(loc=0.10, scale=0.5, size=10000) # 10% عائد، 50% مخاطر

stock_2 = np.random.normal(loc=0.10, scale=0.5, size=10000) # نفس الشيء

دلوقتي نعمل محفظة (Portfolio) - نحط نص الفلوس في السهم الأول ونص الفلوس في السهم التاني:

def stats(*stocks):

portfolio = np.array(stocks).sum(axis=0) / len(stocks) # المتوسط

print(f"القيمة المتوقعة: {portfolio.mean():.1%}, الانحراف المعياري: {portfolio.std():.1%}")

stats(stock_1, stock_2)

# النتيجة:

# القيمة المتوقعة: 10%, الانحراف المعياري: 35%

انتظر... إيه اللي حصل؟!

- القيمة المتوقعة (العائد): لسه 10% - زي ما هي! ✅

- الانحراف المعياري (المخاطر): نزل من 50% لـ 35%! 🎉

يعني إيه؟ نفس العائد، لكن مخاطر أقل! - ده سحر! ✨

لو زودنا عدد الأسهم؟

محفظة من 100 سهم (كل واحد 10% عائد، 50% مخاطر):

stats(*[

np.random.normal(loc=0.10, scale=0.5, size=10000)

for _ in range(100) # 100 سهم!

])

# النتيجة:

# القيمة المتوقعة: 10%, الانحراف المعياري: 5%

النتيجة المذهلة:

- العائد: لسه 10% ✅

- المخاطر: نزلت من 50% لـ 5%! 🚀

الخلاصة الذهبية: أصول كتيرة حافظت على العائد بينما قللت المخاطر بشكل درامي!

ماتتخطاش الرياضيات، صدقني!

ممكن تقول: "طيب، فهمت، التنويع كويس. خلاص!"

لأ مش كفاية! لازم تفهم الرياضيات عشان سببين:

السبب الأول: تقدير تقليل المخاطر

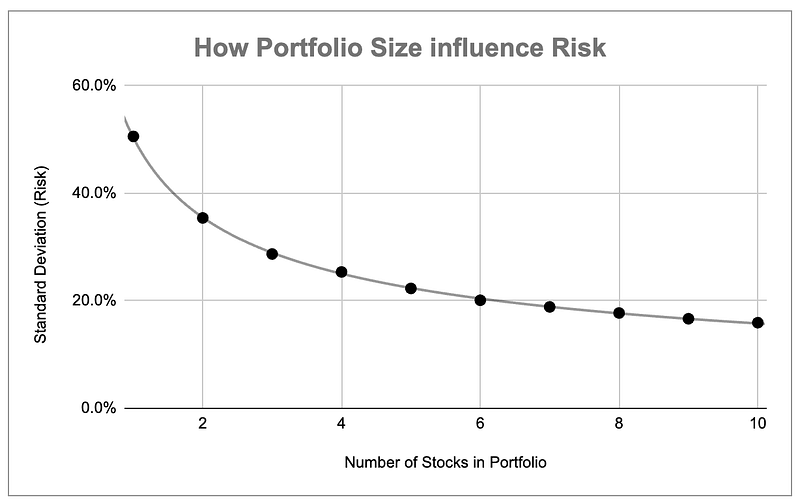

عايز تعرف: لو حطيت فلوسي في 10 أسهم بدل 5، المخاطر هتقل قد إيه بالظبط؟

الحل: نشغل محاكاة (Simulation) لأحجام محفظة مختلفة ونرسم النتائج:

الملاحظة:

- مع زيادة عدد الأصول → المخاطر بتقل

- لكن مش بنفس المعدل! - الفايدة بتقل مع كل إضافة

- بعد حوالي 20-30 أصل → الفايدة بتبقى قليلة جداً

السبب التاني (الأهم): معرفة امتى السحر ده يبطل يشتغل!

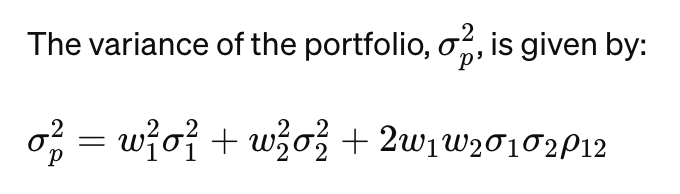

معادلة الانحراف المعياري للمحفظة:

المعادلة دي بتحسب مخاطر المحفظة من:

- الأوزان: w₁, w₂ (قد إيه من فلوسك في كل أصل)

- الانحرافات المعيارية: σ₁, σ₂ (مخاطر كل أصل لوحده)

- معامل الارتباط: ρ₁₂ (قد إيه الأصلين بيتحركوا مع بعض)

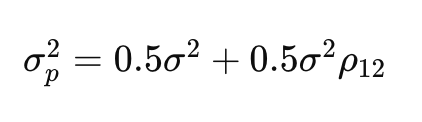

لو افترضنا محفظة بسيطة: أوزان متساوية (50% في كل أصل) وانحراف معياري متطابق (σ):

اهتم بشكل خاص بمعامل الارتباط (ρ₁₂):

ρ₁₂ = معامل الارتباط - بيقيس: الأصلين بيتحركوا مع بعض قد إيه؟

- ρ₁₂ = +1: مترابطين تماماً - لما واحد يطلع، التاني يطلع (بيتحركوا مع بعض)

- ρ₁₂ = 0: مش مترابطين - حركة واحد مالهاش علاقة بالتاني

- ρ₁₂ = -1: مترابطين عكسياً - لما واحد يطلع، التاني ينزل!

التأثير على مخاطر المحفظة:

الحالات الثلاثة:

1. لو ρ₁₂ = 1 (مترابطين تماماً):

- الانحراف المعياري للمحفظة = σ (نفس مخاطر الأصل الواحد!)

- مفيش فايدة من التنويع! ❌

2. لو ρ₁₂ = 0 (مش مترابطين):

- الانحراف المعياري للمحفظة = 0.71σ (حوالي 71% من مخاطر الأصل الواحد)

- التنويع قلل المخاطر بنسبة 29%! ✅

3. لو ρ₁₂ = -1 (مترابطين عكسياً):

- الانحراف المعياري للمحفظة = 0! (صفر مخاطر!)

- مخاطر اختفت تماماً! 🎉 (لكن ده نادر جداً في الواقع)

طيب إيه بقى بخصوص الأصول المترابطة؟

أحسن حالة (نادرة): أصول مترابطة عكسياً (ρ₁₂ = -1)

- مثال: سهم شركة طيران (بيطلع لما البترول رخيص) + سهم شركة بترول (بيطلع لما البترول غالي)

- النتيجة: مخاطر قريبة من الصفر!

أسوأ حالة: أصول مترابطة إيجابياً (ρ₁₂ = +1)

- مثال: كل أسهمك في بنوك - لما السوق المالي ينهار، كلهم ينهاروا!

- النتيجة: مخاطر المحفظة = نفس مخاطر الأصل الواحد (مفيش فايدة!)

الحالة الواقعية (الأشهر): أصول مترابطة جزئياً (ρ₁₂ بين 0 و 1)

- مثال: أسهم في قطاعات مختلفة (تكنولوجيا، صحة، عقارات)

- النتيجة: التنويع بيقلل المخاطر، لكن مش بيلغيها تماماً

الخلاصة: ليه المعادلة دي مهمة؟

التنويع بيشتغل، والرياضيات بتثبت ده. لكن... التنويع بس بيشتغل لو محفظتك متنوعة فعلاً!

مثال غلط (تنويع زائف):

- اشتريت 10 أسهم، كلهم في شركات تكنولوجيا

- المشكلة: لو قطاع التكنولوجيا ينهار → كل أسهمك تنهار!

- ρ₁₂ قريب من 1 (كلهم بيتحركوا مع بعض) → مفيش فايدة من التنويع!

مثال صح (تنويع حقيقي):

- اشتريت أسهم في:

- شركات تكنولوجيا

- شركات صحة ودوا

- عقارات

- ذهب

- سندات حكومية

- ρ₁₂ منخفض (مش كلهم بيتحركوا مع بعض) → التنويع شغال! ✅

القاعدة الذهبية: نوع في قطاعات مختلفة (Technology, Healthcare, Real Estate, Gold, Bonds...) مش في نفس القطاع!

طارق عمرو، 1 يناير 2024