Een Zachte Introductie tot Moderne Portefeuille Theorie (MPT)

Een Wiskundige kijk op: "Leg Niet Al Je Eieren in Eén Mand"

Je hebt waarschijnlijk je oma horen zeggen:

Leg niet al je eieren in één mand.

Het klonk als goed advies, maar baseer je jouw investeringsstrategie op een gezegde? Waarom weddenschappen splitsen op appels en sinaasappels als duidelijk de aandelenkoersen van appels de hoogte in schieten?

De sleutel is denken in termen van zowel risico's als rendementen. Het is gemakkelijk om je alleen op rendementen te concentreren.

Ik kijk naar de prijs van een aandeel, merk op dat het met 10% is gestegen ten opzichte van vorig jaar, en denk: "Cool, ik heb 10% gemaakt!" Maar dan, hoe zit het met het risico?

Het ontbrekende stuk is zekerheid—hoe zeker ben je dat dit aandeel jaarlijks 10% zal blijven groeien? Over vijf jaar?

Dit niveau van zekerheid, of liever het gebrek daaraan, is wat we risico noemen.

In deze post wordt Moderne Portefeuille Theorie opgesplitst met een eenvoudige formule voor het analyseren van risico en rendementen, die wiskundig demonstreert waarom diversificatie investeringsrisico kan verlagen. Het begrijpen hiervan helpt slimmere financiële keuzes te maken en sterkere plannen voor je geld en leven beslissingen over het algemeen te bouwen.

Laten we Risico en Rendement definiëren

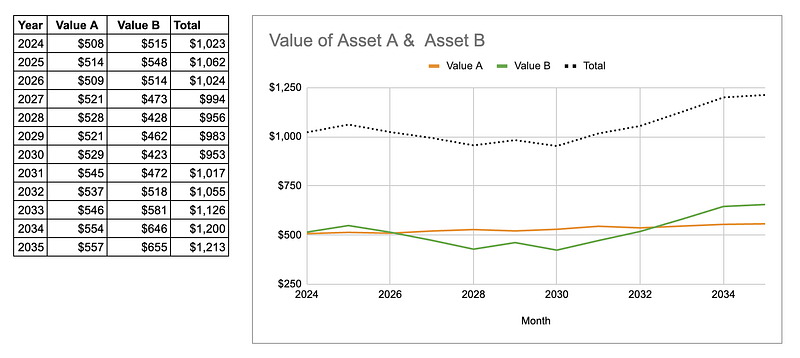

Je hebt $1.000: $500 koopt één aandeel (Asset A) en $500 koopt een ander (Asset B).

Na 5 jaar:

De $500 in Asset A werd $521 in 2029, terwijl de $500 in Asset B $463 werd.

Na 10 jaar:

De $500 in Asset A werd $554 in 2034, terwijl de $500 in Asset B $646 werd.

Asset A presteerde beter op korte termijn (5 jaar), maar Asset B overtrof het op lange termijn (10 jaar).

Hoe kwantificeren we hoe winstgevend één asset is?

Rendement wordt berekend via:

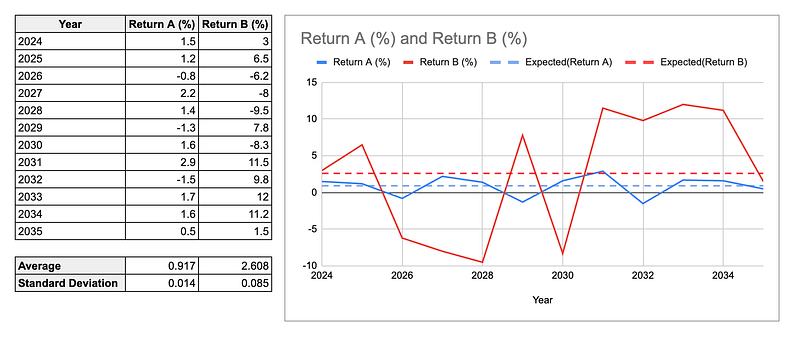

Asset A's rendement na 5 jaar: R = (521 − 500) / 500 = 4,2%; na 10 jaar: 10,8%.

Asset B: −7,4% (negatief, wat verliezen op korte termijn aangeeft), maar na 10 jaar: 29,2%.

Echter, de waarde van Asset A viel nooit onder het oorspronkelijke bedrag, in tegenstelling tot Asset B, dat soms onder de aanvankelijke $500 zakte. Asset A is minder risicovol; Asset B is risicovoller.

Hoe kwantificeren we hoe risicovol één asset is?

Het plotten van jaarlijkse rendementen (het vorige jaar waarde aftrekken, delen door het vorige jaar waarde):

Gestippelde lijnen vertegenwoordigen gemiddelde jaarlijkse rendementen, of de Verwachte Waarde—chique statisticus taal!

Asset B's Verwachte Waarde (2,6%) overschrijdt Asset A's (0,9%), zoals verwacht van B's sterkere 10-jarige groei.

Echter, Asset B fluctueert meer dan Asset A. De blauwe lijn blijft stabiel; de rode lijn schommelt aanzienlijk. Deze schommelingen vertegenwoordigen wat we risico noemen. Variantie of Standaarddeviatie meten deze volatiliteit. De gegevens bevestigen: Asset B's standaarddeviatie (0,085) overschrijdt Asset A's (0,014).

In een ideale wereld zouden we assets willen met hoge rendementen en laag risico.

Hoe combineren we assets om hun totale risico te verminderen?

Python demonstreert dit:

import numpy as np

stock_1 = np.random.normal(loc=0.10, scale=0.5, size=10000)

stock_2 = np.random.normal(loc=0.10, scale=0.5, size=10000)

Twee assets gemonitord over 10.000 jaar met Verwachte Waarde van 10% en Standaarddeviatie van 50%.

Het combineren van beide in één portefeuille met gelijke gewichten:

def stats(*stock1):

portfolio = np.array(stock1).sum(axis=0) / len(stock1)

print(f"Expected Value: {portfolio.mean():.1%}, Standard Deviation: {portfolio.std():.1%}")

stats(stock_1, stock_2)

# Resultaat:

# Expected Value: 10%, Standard Deviation: 35%

De Verwachte Waarde van de portefeuille komt overeen met individuele assets (10%). Maar de Standaarddeviatie van de portefeuille is 35%, vergeleken met 50% individueel.

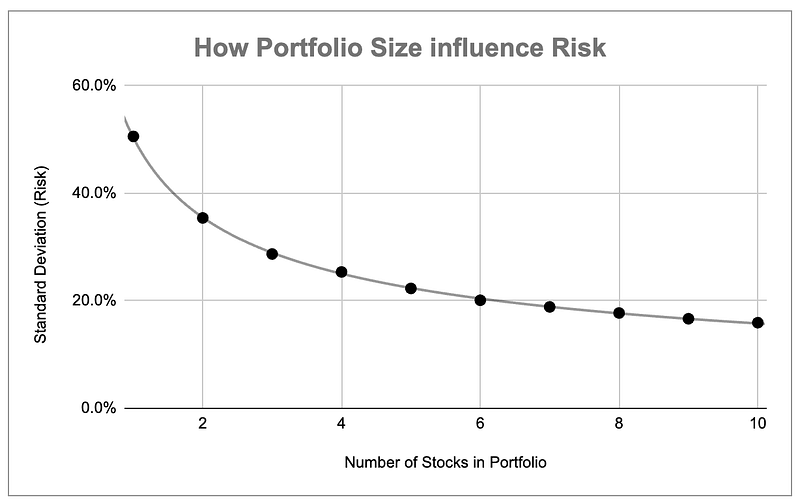

Magie! Met 100 aandelen:

stats(*[

np.random.normal(loc=0.10, scale=0.5, size=10000)

for _ in range(100)

])

# Resultaat:

# Expected Value: 10%, Standard Deviation: 5%

Meerdere assets behielden rendement terwijl het risico aanzienlijk werd verminderd.

Sla de wiskunde niet over, geloof me

Twee redenen vereisen begrip van de wiskunde:

- Schat risicovermindering van diversificatie

- Weet wanneer deze magie stopt met werken

De eerste is eenvoudig—voer simulaties uit over meerdere portefeuillegrootten, plot resultaten en leid de relatie af tussen aandelentellingen en risico.

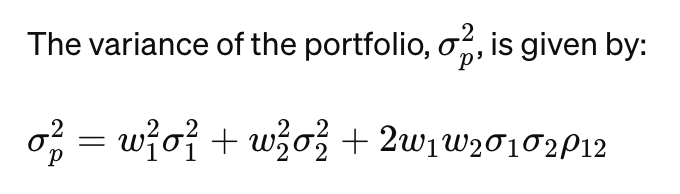

De tweede reden is het belangrijkst. De formule voor portefeuille standaarddeviatie:

Gewichten zijn w₁ en w₂, individuele standaarddeviaties zijn σ₁ en σ₂, en ρ₁₂ is de correlatiecoëfficiënt tussen asset rendementen.

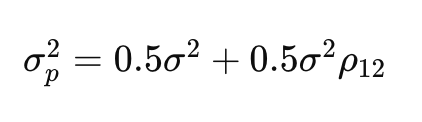

Aannemende gelijke 50% gewichten en identieke standaarddeviatie (σ):

Besteed speciale aandacht aan de correlatiecoëfficiënt (ρ₁₂).

Wanneer perfect gecorreleerd, ρ₁₂ = 1. Wanneer invers, ρ₁₂ = −1. Wanneer ongecorreleerd, ρ₁₂ = 0.

Effect op portefeuille standaarddeviatie:

In het voorbeeld waren assets ongecorreleerd (ρ₁₂ = 0), wat een portefeuille standaarddeviatie van 35% opleverde van twee 50% standaarddeviatie assets.

Maar hoe zit het met positief of negatief gecorreleerde assets?

Beste geval: negatief gecorreleerde assets (ρ₁₂ = −1) naderen nul risico!

Slechtste geval: positief gecorreleerd (ρ₁₂ = 1) levert portefeuillerisico op dat overeenkomt met individuele assets.

Conclusie

Diversificatie werkt, en de wiskunde bewijst het. Echter, diversificatie werkt alleen als je portefeuille echt divers is.

Als je aandelen koopt die samen bewegen, is je diversificatie slechts een pseudo-diversificatie.

Tarek Amr, 1 januari 2024